为什么联邦快递是美国最盈利航空公司?

发表日期:2026-01-27

我国民航进入高质量发展阶段,在如何更好满足用户需求、更好利用核心资源和发挥主业优势等方面,国内航空公司有必要借鉴他山之石,改革创新。联邦快递是美国过去35年(1990-2024)盈利最多航空公司,美国过去30年(1995-2024)唯一持续盈利航空公司,值得借鉴。

一、美国最盈利、持续盈利的航空公司

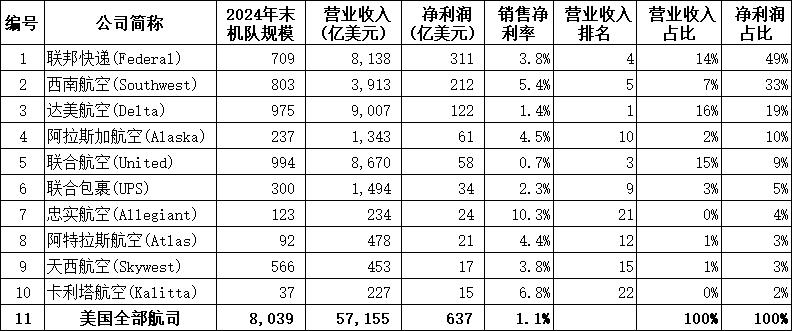

根据美国运输统计局(Bureau of Transportation Statistics)官网民航业数据(始于1990年),美国全部航空公司过去35年(1990-2024)合计净利润637亿美元,其中,联邦快递(全称Federal Express Corporation,简称Federal Express或Federal)净利润311亿美元,占同期全部49%,是第2名西南航空的1.5倍,是第3名达美航空的2.5倍,高于第4-10名合计净利润,可谓遥遥领先。

表1 1990-2024年美国合计净利润前十航空公司

1993年以来联邦快递每年都在盈利,至少2亿美元,当全行业因油价飙升、金融危机、新冠肺炎疫情分别在2005、2008、2020年巨亏时,联邦快递仍然实现了盈利。同期,创造持续盈利几十年奇迹的美国西南航空,2020年亏损31亿美元,出现首次亏损。

图1 1990-2024年美国全行业、联邦快递年度净利润

从净资产收益率指标看,1993年以来全行业净资产收益率忽高忽低、时正时负如同过山车,联邦快递的净资产收益率大部分年度稳定在10%左右。

说明:1990年缺少年初净资产数据,2005、2006年全行业年度平均净资产为负

图2 1990-2023年美国全行业、联邦快递年度净资产收益率

在保持连续、稳定盈利水平的同时,联邦快递至少自1990年以来的资产负债率始终低于全行业,并且,自1998年以来始终低于60%,2024年末仅50%。

图3 1991-2023年美国全行业、联邦快递资产负债率

二、联邦快递集团主要但不只是航空公司

当然,联邦快递不只是航空公司,隶属于联邦快递集团(全称FedEx Corporation,简称FedEx)。联邦快递集团2024财年报告披露的相关信息如下。

联邦快递集团于1997年10月在美国特拉华州成立,作为持股母公司,向FedEx投资组合公司提供战略方向,为全球客户和企业提供广泛的运输、电子商务和商业服务组合,利用其灵活、高效和智能的全球网络提供综合业务解决方案。

2023年第4季度,联邦快递集团实施名为“一个FedEx(one FedEx)”的整合计划,2024年6月1日将FedEx地面包裹系统公司(FedEx Ground Package System,简称FedEx Ground)、FedEx公司服务公司(FedEx Corporate Services,FedEx Services)整合进联邦快递(Federal Express),成为FedEx品牌下的运营统一、集成空地快递网络(unified, fully integrated air-ground express network)的单一公司。FedEx货运(FedEx Freight)继续作为独立公司,提供零担运输服务(Less-than-truckload,LTL)。自2025年起,将FedEx紧急货件公司(FedEx Custom Critical)由Federal Express转入FedEx Freight。

自2025年第1季度起,Federal Express、FedEx Freight代表联邦快递集团的主要服务业务,构成分部报告。

联邦快递(Federal Express)自1973年以来已在快递运输业(express transportation industry)保持领先51年,目前在220多个国家地区通过集成空地快递网络提供快递服务,是世界上最大的快递运输公司,连接占世界国内生产总值99%以上的市场。

2024财年(截至5月31日),联邦快递集团营业收入877亿美元,其中,分运输方式看,以空运为主的快递服务(Express Services)收入417亿美元,占比47.5%,地面服务(Ground Services)收入330亿美元,占比37.6%;分公司看,联邦快递(Federal Express)收入409亿美元,占比46.6%,FedEx Ground收入342亿美元(自2025年起并入Federal Express),占比37.6%,FedEx货运(FedEx Freight)收入91亿美元,占比10.4%。因此,联邦快递(Federal Express)是联邦快递集团(FedEx)的主要公司。

作为上市公司的联邦快递(先是联邦快递、后是联邦快递集团),在1974年至2024年的51年里,无论经济社会和行业如何起伏变化,从净利润(Net income)看,联邦快递盈利47年,只亏损过4年即1974、1975、1987、1992年;从营业利润(Operating income)指标看,联邦快递自1976年起持续盈利49年,只在成立初期的1974、1975年亏损过。

三、联邦快递集团的十个侧面

经过五十多年发展,联邦快递已经成为一个庞大集团,联邦快递航空板块为何如此成功,只能通过几个侧面探讨。

(一)集中出优势

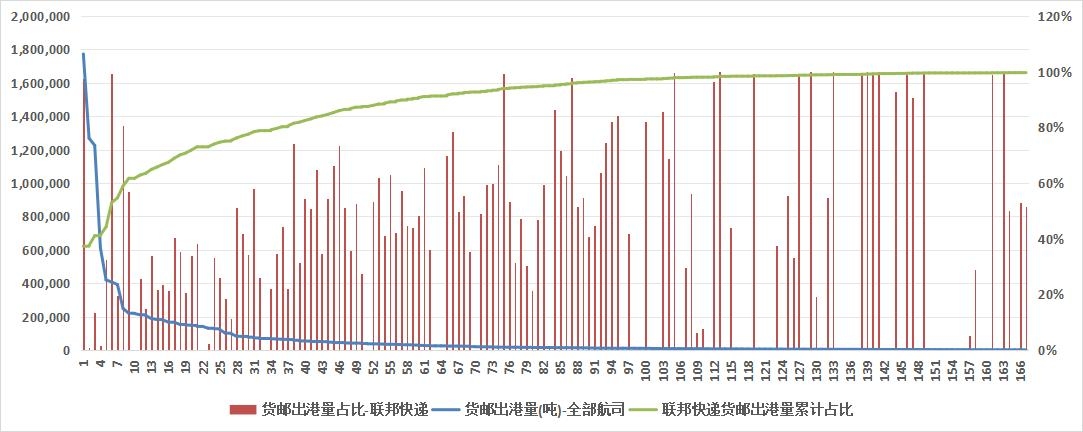

联邦快递集团的营业收入主要源于美国国内,联邦快递是美国民航货运市场第一大航司,同时,联邦快递的货邮出港量优势机场比较集中,这些都体现了集中出优势的特点。

2024财年,联邦快递集团营业收入877亿美元,其中,美国国内营业收入635亿美元,占比高达72.4%。

2023年,美国全部机场货邮出港量1202万吨,其中,联邦快递463万吨,占比39%,远高于其他航空公司。

图4 2023年美国机场货邮出港量前10家航司占比

值得注意的是,在美国2023年货邮出港量前10家航空公司中,前7家均是货运航空公司。相比之下,中国民航2023年货邮运输量735万吨,三大航合计占比52%,前10家航空公司中专业货运航空公司顺丰航空、邮政航空占比分别只有13%、2%。

同时,联邦快递的货邮出港量优势机场比较集中,在2023年货邮出港量1万吨以上的99个机场中,联邦快递货邮出港量占比50%(含)以上机场共有39个,合计货邮出港量311万吨,占其当年全部67%。

图5 2023年美国各机场货邮出港量及联邦快递占比

另外,国际机场协会(ACI)公布的2023年全球货运量前十大机场中,美国机场占五个,分别是孟菲斯(Memphis)、安克雷奇(Anchorage)、路易斯维尔(Louisville)、迈阿密(Miami)、洛杉矶(Los Angeles),而结合上图,单就货邮出港量看,联邦快递占比超过50%的只有孟菲斯机场。

此外,值得注意的是,美国四大客运航司即美国航空(American)、达美航空(Delta)、联合航空(United)、西南航空(Southwest)的国内机场货邮出港量及占比在逐年下降,由2003年112万吨、占比10%下降到2023年52万吨、占比4%,换句话说,在美国民航国内货邮运输市场上,客运航司正在退出,市场份额持续向货运航司集中。

说明:美国交通运输部网站缺失2002年(含)以前联邦快递、UPS等货邮数据

图6 1990-2023年美国四大客运航司国内机场货邮出港量及占比

(二)飞机确实老,但是事故万时率、吨公里油耗低于全行业

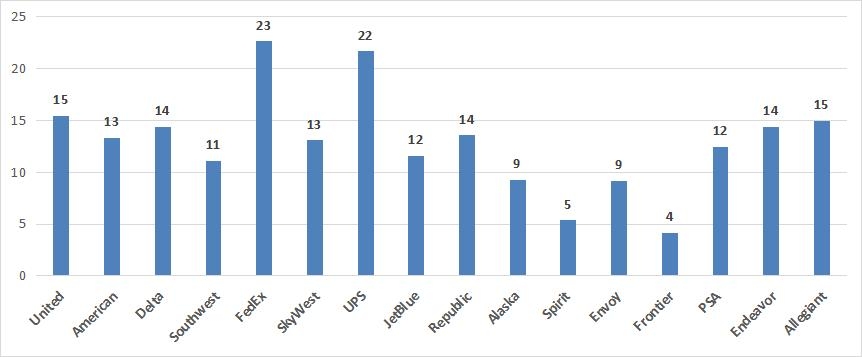

2024年末,美国在营百架机队规模以上航空公司共计16家,联邦快递平均机龄最高,高达23岁,远高于客运航空巨头美国航空、达美航空、联合航空,是西南航空的2倍,比另外一家货运航司联合包裹(UPS)还大1岁。

图7 2024年末美国在营百架机队航空公司平均机龄

纵向看,至少自美国交通运输部有公布数据的2006年以来,联邦快递的平均机龄始终远高于全行业平均水平。

图8 2006-2024年美国全行业、联邦快递年末平均机龄

那么,作为百架机队航司中运营最老飞机的航司,联邦快递飞机的事故是否很多呢?

根据美国运输统计局官网的美国航空公司国内飞行小时数据和航空安全网(Aviation Safety Network)“ASN ACCIDENT DATABASE”记录的美国发生的航空事故数据,1991-2023年,联邦快递大部分年度和期间合计的国内航班事故万时率低于国内全行业水平。

图9 1991-2023年美国国内全行业、联邦快递事故万时率

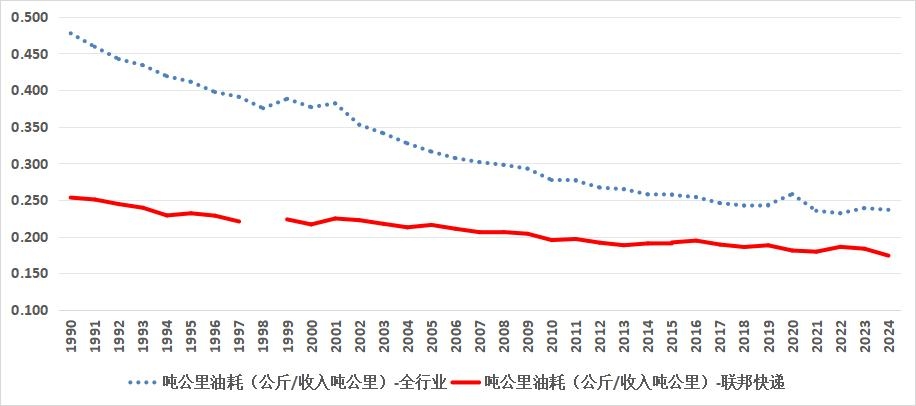

此外,虽然联邦快递长期运营老旧飞机,油耗并不高,吨公里油耗长期低于全行业平均水平。联邦快递2024财年报告提到,自2005年以来,联邦快递的飞机整体排放强度降低了29%,主要是由于正在进行的燃料传感项目(Fuel Sense)和飞机现代化计划,2023年燃料传感项目节省1100万加仑燃油,现代化节省1.36亿加仑燃油。

说明:美国运输统计局官网缺失联邦快递1998年油耗数据

图10 1990-2024年美国全行业、联邦快递吨公里油耗

虽然联邦快递长期运营老旧飞机,2006年以来平均机龄始终远高于全行业平均水平,联邦快递1990年以来的吨公里油耗始终低于美国民航全行业平均水平。

(三)飞机能买就不租

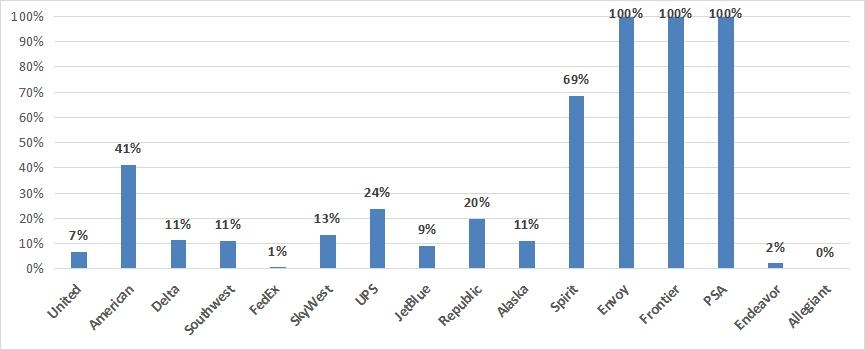

2024年末,美国在营百架机队规模的16家航司中,联邦快递的经租飞机占比仅1%,远远低于美国航空、达美航空、联合航空、西南航空,仅略高于忠实航空(Allegiant)。

鉴于忠实航空年报披露有17架经租飞机,与美国交通运输部数据存在一定差异,按照年报口径,忠实航空2024年末经租飞机占比实际是14%,那么,联邦快递机队的经租飞机占比在百架机队规模航司中是最低的。

图11 2024年末美国在营百架机队航空公司经租飞机占比

纵向看,至少自美国运输统计局有公布数据的2006年以来,联邦快递的平均机龄始终远高于全行业平均水平。

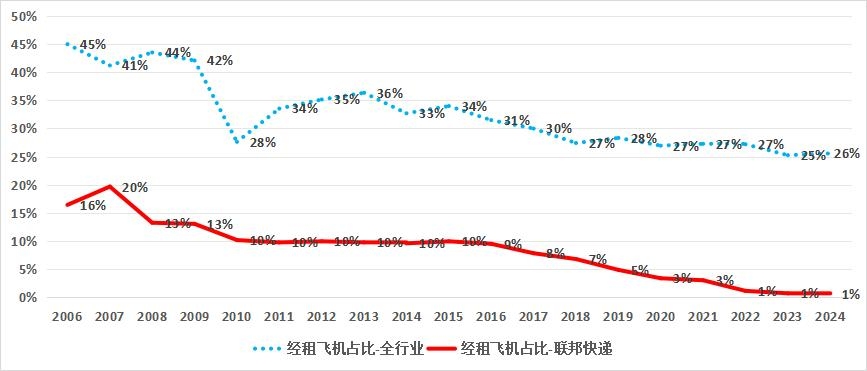

图12 2006-2024年美国全行业、联邦快递经租飞机占比

由于联邦快递主要是自购飞机并且飞机较老,结合其折旧政策,联邦快递的很多飞机目前实际上是零折旧成本经营,由此取得了较大的成本优势。

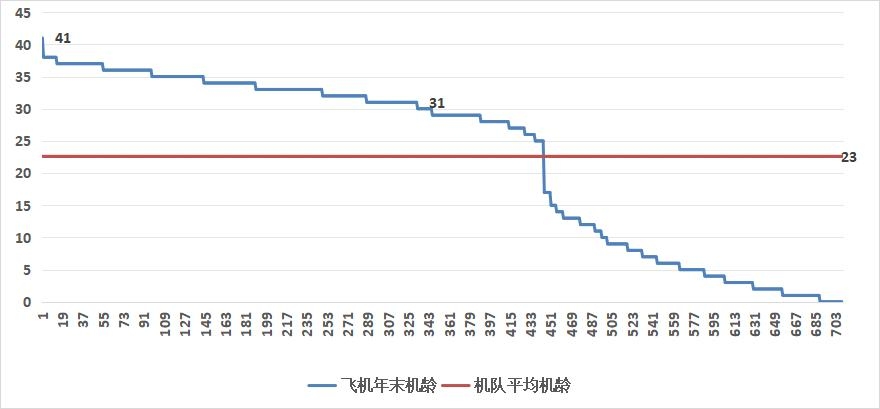

2024年年报显示,联邦快递大多数飞机的折旧年限是18-30年。

图13 2024年末联邦快递飞机机龄

2024年末,联邦快递机龄30(含)岁以上自购飞机多达345架,占整个机队49%,这些飞机的机龄均已超过最长折旧年限,初始引进成本已经通过折旧摊销完毕,不考虑发动机大修资本化,这些飞机相当于零折旧成本运营,成本优势巨大!

相比之下,由于机龄偏低、经租飞机占比偏高等原因,美国航空、达美航空、联合航空、西南航空等在飞机保有成本方面处于竞争劣势。

(四)飞机日利用率、载运率长期低于全行业

根据美国运输统计局官网数据,联邦快递的飞机日利用率(轮挡小时)长期低于全行业,绝大部分年度比全行业低一半多。

图14 1991-2024年美国全行业、联邦快递飞机日利用率

为什么联邦快递的飞机日利用率远低于全行业呢?可能与机队结构有关。

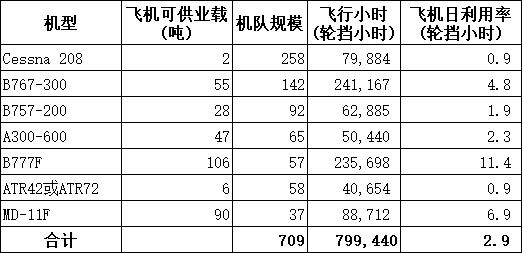

表2 2024年末联邦快递分机型飞机日利用率

根据上表,2024年末联邦快递共有709架飞机,其中,占比最高的是可供业载只有2吨(Available Capacity in Pounds 3500,四舍五入前1.6吨)的Cessna 208飞机,该机型机队规模高达258架,占整个机队36%,但是,飞机日利用率只有0.9小时,另外,58架可供业载6吨的ATR42或ATR72飞机的飞机日利用率也是只有0.9小时,因此,较多低利用率飞机拉低了机队整体利用率。

那么,作为2024年联邦快递飞行小时最多的主力机型宽体机B767-300,日利用率4.8小时在全行业什么水平呢?

图15 1991-2024年美国全行业、联邦快递B767-300飞机日利用率

根据上表,联邦快递自2013年起运营B767-300飞机,飞机日利用率前2年高于全行业,2015年起始终低于全行业。

当然,货运航空公司飞机利用率低于客运航空公司可能是行业普遍现象,例如,中国民用航空局《2019年民航运输通用航空生产统计年报》显示,2019年顺丰航空31架B757-200F飞机的每机日生产小时(在册)是3.7小时,20架B737F飞机的每机日生产小时(在册)是3.51小时。

另外,联邦快递的飞机载运率(Revenue Ton Miles/Available Ton Miles)也并不高,自2011年以来始终低于60%,且有逐年下降趋势,除2020年之外,低于全行业。

图16 1990-2024年美国全行业、联邦快递飞机载运率

(五)大量购买运力

联邦快递集团提供全链条物流服务,但不是每个环节都自己做,而是大量购买运力(purchased transportation),随着规模越来越大,购买运力成本占比也越来越大,已经由1996财年占比9%提高到2024财年占比25%,自2007财年以来始终是仅次于员工薪酬成本的第二大成本。

图17 1996-2024年联邦快递营业成本及购买运力成本占比

联邦快递集团相关年报显示,购买运力主要指与其签订合同的独立企业(independent businesses)提供的运输服务,购买运力主要发生在地面运输领域,例如,2024财年购买运力成本总额209亿美元,其中,联邦快递地面业务(FEDEX GROUND SEGMENT)购买运力成本142亿美元,占比68%,分别占该业务板块营业收入、营业成本的41%、47%。

(六)美国国内吨公里收入长期显著偏高

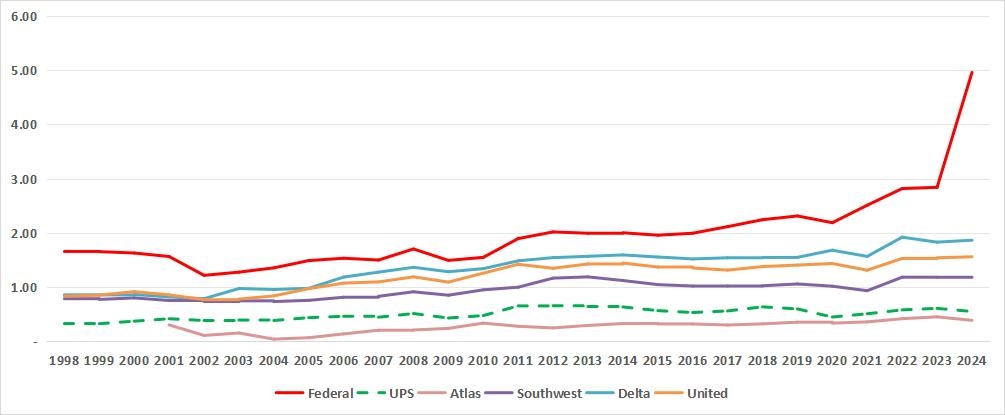

根据美国运输统计局官网民航业数据,至少自1998年以来的27年里,联邦快递的美国国内吨公里收入显著偏高,始终高于联合包裹航空板块、货运航司阿特拉斯航空,也高于主要航司西南航空、达美航空和联合航空。

说明:计量单位美元/收入吨公里,阿特拉斯航空(Atlas)1998-2000年数据缺失,联邦快递2024年异常偏高,原因待查

图18 1998-2024年美国主要客运、货运航司国内吨公里收入

(七)灵活自主的航油成本管理策略

联邦快递的航油成本管理策略主要体现在三个方面,即航油采购价格管理、指数化燃油附加费、航油消耗量控制。

航油采购价格管理方面。采购航油的方式会影响航油成本结果。联邦快递(FedEx Express)的航油采购合同与各种指数挂钩,包括美国墨西哥湾沿岸指数(U.S. Gulf Coast index)。根据合同安排,联邦快递大约60%的航油是根据前一周的指数价格采购的,其余采购主要与前一个月、前一天的指数价格挂钩,而不是基于每日现货价格(daily spot rates)。联邦快递基于指数的航油采购价格管理策略减轻了快速变化的每日现货价格对航油采购的影响。

指数化燃油附加费方面。联邦快递对美国国内和美国出境货物收取指数化燃油附加费,该附加费每周调整一次,调整基于评估周前大约两周的每周燃油价格。能够自主根据燃油市场价格变化每周调整一次燃油附加费标准,就可以将燃油价格变化及时、有效传导至收入端,基本上缓解了燃油价格上升导致的成本影响。相比之下,国内燃油附加调整频率是年度,并且航空公司自主度相对较低,燃油附加无法及时反映燃油市场变化。

航油消耗管控措施方面。自2005年以来,联邦快递将飞机整体排放强度降低了29%,主要是由于正在进行的联邦快递燃油传感(FedEx Fuel Sense)项目和飞机现代化计划。2023年燃料传感项目节省1100多万加仑燃油,现代化举措节省1.36亿加仑燃油。

值得注意的是,联邦快递集团年报未提及燃油期货。

(八)清关、退货、印刷等关联服务也不少

联邦快递集团在空地快递运输服务之外还提供清关、退货、印刷等关联服务。

清关服务

联邦快递物流(FedEx Logistics)拥有一套全面的综合物流解决方案,通过FedEx供应链提供空运和海运、特种运输、报关(customs brokerage)和贸易管理工具和数据,以及第三方物流和供应链解决方案。

FedEx Logistics提供国际贸易服务,专门从事海关经纪、全球海运和空运代理以及管理运输,FedEx Logistics在其主要美国航空枢纽提供清关服务(customs clearance services),并为美国地面业务提供边境清关服务。

退货服务

联邦快递集团2024财年报告提到,联邦快递退货技术(FedEx Returns Technology)是一种全面的退货管理解决方案,为大批量商家和电子零售商提供了退货的完全可见性,并提供了一种简单的方法来跟踪货物、管理库存、分析退货趋势,并根据购物者的退货行为做出更明智的决策。2023年,联邦快递集团在美国推出FedEx Consolidated Returns,这是一种低价、简单的电子商务解决方案,通过FedEx供应链和FedEx Office提供的供应链服务,为低重量退货提供便利。通过FedEx Consolidated Returns,从参与商户处购买的购物者可以在大约2000个FedEx办公室地点放下他们想要退回的物品,而不需要箱子或标签。然后,退回商品将与其他退货合并,通过联邦快递供应链进行处理,并通过LTL(零担货运)发送回商家。

印刷服务

截至2024年6月7日,联邦快递办公室(FedEx Office)运营着约2000家面向客户的商店,并管理所有现场、自有和第三方零售渠道地点的关系和战略,提供便捷的印刷和运输专业知识以及可靠的服务。

FedEx Office已经与一个内容和创意设计平台合作,形成了一个数字设计到打印市场(digital design-to-print marketplace),提供数百万张图像和插图、丰富的模板库和简单的拖放界面,可在任何设备上从FedEx.com创建自定义业务材料,并可在FedEx Office商店进行次日打印。

几乎所有联邦快递办公室网点都为FedEx Office完成的打印作业提供本地取货和送货服务,快递员在客户所在地取走客户的打印作业,然后将成品交给客户。

(九)超大规模、难以复制的多维全球网络

联邦快递集团提供服务的网络是多维的全球性的,至少包括运输、信息技术和零售网络(transportation、information technology、retail networks)。联邦快递集团提供的运输服务是全链条的,2022财年报告提到“美国95%以上的收入来自使用我们多家运营公司的客户”。

运输网络

联邦快递(Federal Express)至今仍是快递运输行业的领导者,通过综合空地快递网络向220多个国家和地区提供快递服务,2023-2024年是世界最大快递运输公司。2024年6月1日,联邦快递地面(FedEx Ground)和联邦快递服务(FedEx Services)并入联邦快递。截至2024年6月7日,联邦快递(Federal Express)雇佣约43万名员工,在其全球网络中拥有约6.4万个投递点、近700架飞机和超过17.5万辆机动车辆。联邦快递还与约6000家独立的小企业签订了合同,开展某些长途运输、提货和送货业务。

联邦快递货运(FedEx Freight)是北美领先的零担(LTL)货运服务提供商。截至2024年6月7日,FedEx Freight在约360个服务中心的网络中运营着近3万辆机动车辆,拥有约4万名员工,通过一个全面的服务中心网络和先进的信息系统,FedEx Freight以行业领先的运输时间为几乎每个美国邮政编码(包括阿拉斯加和夏威夷)客户提供服务。FedEx Freight Priority的公布运输时间是全国LTL服务中最快的。FedEx Freight Direct服务于日益增长的大型和笨重产品的电子商务市场,它有四个交付服务级别来满足客户需求,为近100%的美国人口提供上门服务。90%的美国大陆人口可以享受带包装拆除的上门服务。

信息技术网络

2024年,联邦快递集团继续推进从传统大型机计算到基于云的系统的重大信息技术转型,以便继续提高整个网络的灵活性、安全性、上市速度和弹性(flexibility, security, speed to market, and resiliency)。

FedEx Dataworks运营部门专注于将数据置于上下文中,提高FedEx网络和客户供应链的效率,以及客户的端到端体验,他们全球网络的尺度和规模使他们能够鸟瞰全球供应链和趋势,并提供了大量数据。FedEx Dataworks正在将数据集中到单个企业数据平台(enterprise data platform)。通过采用单一平台——机器学习模型是可重用和自学习的——他们能够以正确的经济效益快速、大规模地解决问题并为利益相关者提供价值。这个企业数据平台是他们数据科学和机器学习实践的基础,并包含一组可以在不同用例中重用的通用模型和见解。

地面运输方面。随着联邦快递电子解决方案的扩展,LTL托运人可以为联邦快递提供单一的运输和跟踪解决方案。这些解决方案使货运更容易,并为客户提供了轻松访问其帐户信息的途径。客户还可以通过FedEx.com上的联邦快递船舶经理、联邦快递船舶管理软件、联邦快递网络服务、联邦快递API和LTL Select处理往返加拿大和墨西哥的国内和跨境LTL货物,以及加拿大境内和墨西哥的货物。LTL Select是一个免费的基于云的多运营商运输管理系统,可让客户在一个位置查看所有可用的运营商及其定价,并能够预订服务和付款。FedEx Freight使用射频识别技术和定制软件来提高码头货物运输的可见性,并加强装卸单位层面的监管控制。

零售接入网络

联邦快递集团拥有庞大的零售接入网络(Retail Access Network),目前共有大约64000个投递点(drop-off locations)。

联邦快递集团2024财年报告提到,(1)联邦快递办公室(FedEx Office)运营大约2000个面向顾客的联邦快递办公室网点(FedEx Office locations)和600多个联邦快递配送中心(FedEx Ship Centers);(2)无人值守的联邦快递投递箱(FedEx Drop Boxes)为客户提供在办公楼、购物中心、企业或工业园区投递包裹的机会;(3)联邦快递办公室(FedEx Office)在大约1300个地点提供Ship and Go自助服务亭,Ship-and-Go自助服务终端允许客户通过移动标签或二维码生成标签,并将包裹放入安全的投递箱中,以实现无缝高效的客户体验;(4)联邦快递集团还利用第三方零售商为联邦快递客户接收和保管包裹,联邦快递美国零售便利网络(FedEx retail convenience network)已经发展到包括近19000家Walgreens、Dollar General和Albertsons商店,此外除了为购物者提供便捷的退货和落柜(dropoff)体验外,零售便利网络还可以作为没有实体店的中小型商家的“在线购买,店内取货(buy online, pickup in store)”网络;(5)联邦快递还在Walgreens门店添加了联邦快递退货技术(FedEx Returns Technology),该技术允许在店内打印退货运输标签,并消除了在每个包裹中都包含退货标签的需要;(6)此外,联邦快递在近1000个Office Depot和Office Max地点以及4000多个联邦快递授权配送中心(FedEx Authorized Ship Centers)提供落柜和销售配送服务。

联邦快递集团在年报中多次强调其全球网络难以复制,例如,“(2023财年报告)我们相信,复制我们的全球网络将是极其困难、昂贵和耗时的,该网络反映了数十年的投资、创新和专业知识,包括世界上最大的全货运机队,并连接了世界99%以上的国内生产总值”;“(2022财年报告)联邦快递网络是我们独特的优势,也是极难复制的优势——规模、可达性和灵活性的无与伦比的结合”;“(2018财年报告)我们的全球网络几乎不可能复制,其中包括世界上最大的全货运航空公司,并在1-2个工作日内连接了世界92%的GDP”;“(2016财年报告)我们密集、无处不在的网络创造了不易复制的基本规模和范围优势。地球上几乎每个企业和个人都可以在网上订购商品,并在1-2个工作日内通过联邦快递以经济实惠的方式实现跨境运输和清关”;“(2008财年报告)有了这些网络,没有人能更好地为当地、国家和全球更多的人提供更多的服务。没有人”。

联邦快递集团超大规模、难以复制的全球网络,在提供服务的同时,也产生了海量的、难以复制的数据。正如联邦快递所说的,“我们网络的尺度和规模使我们能够深入了解全球供应链和趋势。该基础提供了大量数据,我们可以利用这些数据建立更好的见解,改善客户体验,使我们的服务产品与众不同,并通过优化现有的物理容量和人员配置来提高我们的运营效率”。这些数据是无法复制、无法购买的稀缺资源,进一步增强了联邦快递集团的竞争优势。

(十)最重要理念:员工、服务、利润

弗雷德里克·史密斯说,“公司最重要的理念是:员工、服务、利润(People-Service-Profit,PSP)”,还说“公司‘员工、服务、利润’的理念始终强调要公平对待员工,如果我们提供了优质服务,得到了合理的利润,其中的大部分会分配给员工们。如果你花一点时间去了解联邦快递的文化,你会发现‘员工、服务、利润’的理念是整个公司文化的基础”。

马登·伯拉在2005年出版的个人专著《联邦快递:创新缔造竞争优势》中提到,“PSP文化是指,公司在做任何事情时要把人(员工)放在第一位。这样做的结果是,公司员工在做任何事情时都会把客户放在第一位”,“公司的利润分红计划也能确保员工继续从公司的成功中受益。按照公司的红利分成方案,所有员工在圣诞节前都会收到一张支票,这是一种类似活期分红方案。而到财政年度的年底,还有一种延迟的分红计划,它把红利存入员工的延迟账户中。所以,你要依照运营状况来制定计划,目的就是要让每个人的利益与公司总的业绩挂钩”。

联手巴菲特创造史上最优秀投资纪录的查理?芒格,最欣赏联邦快递的激励机制,《穷查理宝典:查理?芒格智慧箴言录》记载的查理?芒格原话如下。

“说到激励机制,在所有企业中,我最欣赏的是联邦快递。联邦快递系统的核心和灵魂是保证货物按时送达——这点成就了它产品的完整性,它必须在三更半夜让所有的飞机集中到一个地方,然后把货物分发到各架飞机上。如果哪个环节出现了延误,联邦快递就无法把货物及时地送到客户手里。以前它的派送系统总是出问题。那些职员从来没有及时完成工作。该公司的管理层想尽办法——劝说、威胁等等,只要你们能想到的手段,他们都用了。但是没有一种生效。最后,有人想到了好主意:不再照小时计薪,而是按班次计薪——而且职员只要工作做完就可以回家。他们的问题一夜之间就全都解决了。”

查理? 芒格还说,也许最重要的管理原则就是,“制定正确的激励机制”。

四、联邦快递引发的七个问题

为什么联邦快递是美国最盈利航空公司?可能很难找到真正原因。

为什么联邦快递是美国最盈利航空公司?等义问题是为什么客运航空公司盈利那么低?联邦快递以五十年发展事实,向客运航空公司提出了若干问题。

(一)到底是航空货运得天独厚,还是航空客运误入歧途?

如前所述,美国全部航空公司过去35年(1990-2024)合计净利润637亿美元,其中,联邦快递净利润311亿美元,占同期全部49%,是净利润第2名西南航空的1.5倍,是第3名达美航空的2.5倍。

再换个指标看,美国过去35年合计营业收入前10位客运航空公司(含已被合并的全美航空、西北航空和大陆航空)共计投入运力6.7万亿可用吨公里,是联邦快递的7倍,共计取得营业收入4万亿美元,是联邦快递的5倍,但是,共计取得净利润只有315亿美元,仅仅与联邦快递一家持平。

因此,客运航空公司应当深刻反思,到底是联邦快递独一无二,航空货运得天独厚,还是航空客运可能误入歧途,在定价策略、业务模式、机队管理等方面出了问题?

(二)航空运输到底是货比人贵,还是旅客票价太低?

吨公里收入看,如前所述,同样是美国国内航空货运,至少自1998年以来,联邦快递的吨公里收入始终高于西南航空、达美航空和联合航空等美国主要客运航司,并且,过去20年联邦快递吨公里收入整体保持增长、增幅最大。

再换个指标看,2023年联邦快递国内平均航距705英里,对照联邦快递费率表,联邦快递在美国国内为一个150磅(约68公斤)包裹提供次日10:30送达服务的零售价格约1167美元,150磅相当于一名成年旅客重量,同年,西南航空、达美航空、联合航空的国内平均航距分别是723、941、1119英里,平均票价分别是151、300、309美元(按最大口径即营业收入),虽然都是美国国内市场,虽然运输重量相近,虽然运输距离相近或更长,三大客运航空公司的平均票价却分别只有联邦快递的13%、26%、26%,实在低的可怜。

那么,航空运输到底是货比人贵,还是旅客票价太低?货物的最终消费者是人,旅客运输的要求更多和风险更大,飞机、机组等方面投入更高,旅客运输价格不是应当更高,或者至少与货运保持平等水平吗?

特别是,当送达时间越短运输价格越高成为货运行业惯例时,当前国内客运行业时常出现的送达时间更短的航空运输价格反倒比高铁票价更低的现象正常吗?

(三)航空货运到底是客运航空公司的捎带业务,还是应当退出的专业领域?

一方面,如前所述,在美国民航国内货邮运输市场上,美国四大客运航空公司即美国航空、达美航空、联合航空、西南航空的国内机场货邮出港量已经由2003年112万吨、占比10%大幅下降到2023年52万吨、占比4%。更加值得注意的是,同样作为2023年末百架以上机队规模航空公司,美国的忠实航空(Allegiant Air)、精神航空(Spirit Airlines)、天西航空(SkyWest Airlines)、边疆航空(Frontier Airlines)都已经陆续彻底停止了航空货邮运输业务。此外,欧洲的瑞安航空(Ryanair)、易捷航空(easyJet)、威兹航空(Wizz Air)也已经终止了航空货邮运输业务。换句话说,无论是被动还是主动,客运航空公司正在退出航空货运市场,市场份额持续向货运航司集中。

另一方面,如前所述,联邦快递集团持续创新五十年,在物流行业的业务模式、信息技术和设施设备等领域开展了大量创新,进行了大量资源投入,同时,联邦快递构建了至少包括运输、信息技术和零售网络的超大规模多维全球网络,并多次强调其全球网络难以复制。

客运航空公司退出航空货邮运输市场的事实,专业全链条物流企业创新和网络难以复制的事实,都在提出一个问题,航空货运到底是捎带业务,还是专业领域?客运航空公司利用客机腹舱经营货邮运输业务的传统模式,到底是锦上添花,顺手赚钱,还是已经成为鸡肋,甚至实质亏损?

(四)客运航空公司到底应当追求核心资源高利用率,还是追求价值最优?

如前所述,联邦快递的机队整体飞机日利用率(轮挡小时)长期低于全行业,绝大部分年度只有全行业40%左右,其中,258架小型飞机Cessna 208的日利用率只有0.9小时,主力机型宽体机B767-300的日利用率2015年起也始终低于全行业。

飞机是航空公司的核心资源之一,使用飞机就要同时使用航空公司另外一大核心资源机组,同时使用同样稀缺的航班时刻。核心资源使用成本很高,使用越多、风险越大。

从运营数据看,客运航空公司核心资源利用率确实很高,远高于货运航空公司,而且,不少客运航空公司倾向于通过持续提高核心资源利用率获得更多边际收益、摊薄固定成本,但是,从经营结果看,无论美国还是其他国家,客运航空公司的收益水平并不高,核心资源的高利用率和高风险使用带来的经常是低收益。

那么,客运航空公司到底应当追求核心资源高利用率,还是追求价值最优?

(五)飞机到底是喜新厌旧、能租就租,还是喜新不厌旧、能买就不租?

如前所述,至少自美国运输统计局有公布数据的2006年以来,联邦快递机队的平均机龄始终远高于全行业;另外,2024年末美国在营百架机队规模的16家航司中,联邦快递机队的经租飞机占比仅1%,远低于其他航空公司,2024年末联邦快递机龄30(含)岁以上自购飞机多达345架,占整个机队49%,这些飞机的机龄均已超过最长折旧年限,联邦快递由此获得巨大的成本红利和竞争优势。

另外,2023年末中国百架机队上市航司平均机龄9岁,美国百架机队客运航司平均机龄12.5岁。当2023年末美国民航机龄30岁以上客机达到130多架时,2024年中国民航唯一一架30岁客机退役。另据统计,中国民航飞机平均退役机龄比世界平均水平早4年。

另外,当美国民航经营租赁客机占比由2006年50%降低到2023年27%时,中国主要上市航司经租飞机占比由2014年31%提高到2023年38%,10年增加7个百分点。

安全当然永远是第一位的。但是,追求安全不等于只能运营新飞机。美国麻省理工学院(MIT)R.John Hansman教授2014年完成名为《机龄对航空运输喷气式飞机安全性的影响分析(Analysis of Impact of Aircraft Age on Safety for Air Transport Jet Airplanes)》的研究报告,报告分析了全球最大起飞重量(MTOW)6万磅(约27吨)以上商业运输飞机1959至2012年发生的飞机事故数据,结果显示,机龄27岁以下时,致命飞机事故率与机龄之间没有相关性;机龄18岁以下时,所有飞机事故率与机龄之间没有相关性。

租赁当然能够更快获得飞机,但是,可能成本也更高,而且,民航业与社会经济是毛与皮关系,不是稳定独立行业,当经济形势导致航空需求下降时,航空公司也将因为租赁飞机占比较高而面临更大的现金流和亏损压力。

航空公司长期运营年轻飞机、长期租赁较多飞机,等于一方面长期面对较高运营成本,一方面长期缺少老龄飞机保障能力,会在航空出行需求低迷时期进入恶性循环,在大国竞争或供应链紧张时期遭遇生存挑战。

因此,客运航空公司应当反思,飞机到底是喜新厌旧、能租就租,还是喜新不厌旧、能买就不租?

(六)支线飞机到底是必然亏损,还是经营无方?

如前所述,2024年末联邦快递共有709架飞机,其中,机型占比最高的是可供业载只有2吨(四舍五入前1.6吨)的Cessna 208飞机,该机型机队规模高达258架,占整个机队36%,而且,该机型飞机日利用率只有0.9小时。但是,大量低利用率小飞机并没有影响联邦快递获得高收益,或者说,这些可能就是联邦快递的正常经营模式。

另外,1990-2024年美国合计净利润前十航空公司的第九名公司,天西航空(SkyWest)销售净利率3.8%,远高于同期全行业1.1%,但是,该公司长期只运营支线飞机,2024年末机队规模566架,全是可供业载只有24-38吨的CL-600或ERJ170-200等支线飞机。

另外,郭才森、黄祖欢认为“中美两国支线飞机市场存在巨大的反差:美国的支线航线主要用支线飞机运营,我国的支线航班主要用窄体飞机运营。初步分析,原因在于我国航空公司认为用支线飞机运营小流量航线比用窄体飞机运营的利润水平低,认为支线飞机的盈利能力不如干线飞机。这种误解导致中美两国支线航空市场差异巨大”,“用支线飞机运营支线航线,对国家、社会和航空公司都是有利的,能够实现多方共赢。航司应当大力引进支线飞机,国家应当对航司运营支线飞机提供经济支持和政策支持”。

因此,客运航空公司应当反思,支线飞机到底是必然亏损,还是尚未找到符合支线飞机特点的特定市场或业务场景,还是继续用干线飞机低效服务支线市场?

(七)到底是持续盈利很难,还是自我锁定太强?

美国航空(American Airlines)、西南航空、联邦快递、联合包裹是四个代表性公司,经营模式和结果差异较大,但是都存在相同的路径依赖或者说自我锁定现象。

美国航空,是老牌传统网络型航空公司(legacy network carrier)或者全服务航空公司(full service carrier),1934年成立,占尽先发优势;2013年12月美国航空母公司AMR和全美航空集团正式合并,创造出全球最大航空运营商;2024年末以977架飞机位列美国机队规模第二;2024年12月被OAG根据当月航班量排名全球第一,航班量比全球第二名达美航空高出26%,可谓长期占据最大市场份额优势。然而,美国航空过去35年(1990-2024)合计营业收入达到8741亿美元、美国排名第二,但是,35年合计亏损46亿美元,亏损年份多达16年。

西南航空,全球低成本航空鼻祖,1971年6月首航,1973年开始盈利,2019年连续第47年盈利,2020年首次亏损,西南航空1990-2019年合计净利润219亿美元,美国全部航空公司排名第一,比第二名联邦快递多10亿美元,其后四年(2020-2023)落后于联邦快递,1990-2024年合计净利润降为第二名,比第一名联邦快递少98亿美元。2022年圣诞节前后,超强冬季风暴“Storm Elliott”导致美国民航业发生“数十年一遇”严重瘫痪,12月21-26日全美取消航班超过1.7万架次,当极寒风暴过后,各航司恢复到正常水平80%以上时,唯独西南航空仍处于混乱中,取消航班越来越多,12月28、29日两天就取消航班近5000架次。西南航空COO承认整个系统已完全无法使用,公司只能紧急通知所有机组员工通过拨打热线电话方式汇报自己的当前所在地。美国民航业以及西南航空工作人员透露:西南航空系统性大瘫痪源自其古老过时的“预排+手动记账”机组排班系统,其后台系统从1990年代末期以来就只是不断升级,而未彻底更新。美国交通部长Pete Buttigieg于2022年12月28日表示:西南航空大规模航班取消,已经不是天气导致的事件,而是其公司内部的“系统性失败”,交通部将对其原因展开调查。

联合包裹,如前所述,1907年就已成立,1988年开始运营自营飞机,1998-2024年合计营业收入1.5万亿美元、合计净利润1068亿美元,均高于联邦快递集团,同时,联合包裹航空板块营业收入占比、净利润仅9%、2%,这说明联合包裹始终以地面运输为主。

联邦快递,如前所述,1971年成立,起步于航空快递,联邦快递集团的机队规模、车辆规模、总资产、服务国家和地区均大于联合包裹,以航空板块为主,航空板块的营业收入、盈利水平更高,成为美国过去35年(1990-2024)盈利最多航空公司,但是,从整个集团和更长周期看,联合包裹的营业收入、盈利水平更胜一筹。

因此,四个公司均存在路径依赖或者自我锁定现象,美国航空起源于传统航空客运模式,也受限于传统模式,市场优势并未带来更好盈利;西南航空起源于低成本模式,也受益于低成本模式,但是,持续成功也限制了信息系统更新,甚至积累了“系统性失败”;联邦快递起源于航空货运,也主要受益于航空货运,同时也限制了地面货运;联合包裹起源于地面货运,也主要受益于地面货运,同时也限制了航空货运。

凯文·凯利说,“纵观颠覆性技术的发展史,一个领域的主导者从来无法在下一个时代的平台上继续称雄”,“历史告诉我们,没有一个公司可以笑傲下一个时代。因为它们的成功会成为它们最大的桎梏”。

或许,即使某个行业是长期存在的,行业内某个公司却很难持续盈利,根本原因就是自我锁定。曾经的成功很难保证持续的成功,更会限制未来的成功。这值得每个公司反思。

五、联邦快递带来的七个启示

联邦快递以其五十年发展事实给主管部门、航空公司带来很多启示。

(一)放松民航业经济性管制是关键开端

1973年,联邦快递成立。1974年,美国民航管制政策逐渐松动,联邦快递经营环境明显改善。1976年,联邦快递实现首次盈利。1977年,联邦快递推动解除航空货运管制。1978年,美国总统吉米·卡特签署《航空放松管制法案(Airline Deregulation Act)》,率先在全球范围内放松民航业管制,西南航空、联邦快递和美国民航业迎来春天。

同样,以瑞安航空为代表的欧洲民航业的快速发展,发端于欧盟1986年以来的一系列解除或放松民航业经济性管制的政策改革。

因此,正如联邦快递1978财年报告标题所言“放松管制推动增长(Deregulation Drives Growth)”,放松民航业经济性管制是民航业蓬勃发展和持续创新的关键开端。

(二)创新是核心动力

创新激发了联邦快递的成立,创新贯穿于联邦快递集团50年发展过程,业务模式创新、信息技术创新、设备设施创新、组织架构创新,收购创新企业,设立创新机构,创新层出不穷,即便占据优势也从不止步。联邦快递集团信息技术投资远高于联合包裹、达美航空、联合航空等,包裹可能还是物理上的包裹,创新含量不断提高,竞争者可能还是原来的竞争者,创新差距不断拉大。

正如联邦快递集团创始人史密斯的愿景是“包裹信息与包裹本身的交付同样重要”,正如联邦快递集团总裁兼首席执行官芮思博强调“创新始终是联邦快递的基因之一”,创新可能是联邦快递持续成功的核心动力之一。

那么,面对需求差异化旅客,面对正在拉大的竞争差距,面对各种替代竞争者,客运航空公司是否也应当大张旗鼓开展创新呢?

(三)集中资源优势获得经营优势

联邦快递集团的营业收入主要源于美国国内,联邦快递是美国民航货运市场第一大航司,同时,联邦快递的货邮出港量优势机场比较集中。虽然持续取得成功,具备足够条件,联邦快递集团并没有涉足无关行业,开展多元经营,没有刻意追求扩大国际市场份额,没有刻意争夺每个主要市场。

集中资源优势,才能获得市场优势,获得更好盈利。

(四)保持必要盈利才能求得生存和发展

很多航空公司喜欢追求扩大规模,追求扩大市场份额,追求经营多元化,但是,出行是衍生需求,民航业是靠天吃饭的行业,任何经济社会发展的风吹草动都会影响民航出行需求。新冠疫情三年(2020-2022)国内航空公司亏损3237亿元,远超此前十年盈利总额,元气大伤,就是惨痛事实。

所以,高速度扩张、多元化经营、低收益经营以及不计成本的恶性价格战等做法,都不适用于航空公司,坚持稳健甚至保守的发展战略,控制增长速度、机队规模,控制市场占有欲望,尽量避免低于成本的恶性价格战,保持必要盈利才能求得生存和发展。

(五)客运航空公司应当慎重对待货运业务

货物运输是专业领域,不是可有可无的捎带业务。随着市场规模扩大、客户需求差异化和社会分工链条拉长,客运、货运市场差异会越来越大。

面对联邦快递持续成功和美国客运航空公司货运市场份额下降的事实,客运航空公司应当慎重对待货运业务,搞清楚客机兼营货运到底是否有利,扬长避短,要么主动退出货运市场,要么彻底外包客机腹舱货运业务。

(六)客运航空公司应当优化机队管理策略

联邦快递通过提高飞机服役年限和自有飞机比例获得了巨大的成本红利和竞争优势,大量低利用率小飞机也并没有影响联邦快递获得高收益。

客运航空公司应当优化机队管理策略,坚持“喜新不厌旧、能买就不租”的机队管理原则,探索支线飞机的特定市场和特定场景应用,避开竞争红海,寻找独特优势。

(七)货运航空公司应当积极探索全链条物流服务

联邦快递、联合包裹都是全链条物流服务公司,全链条服务才能更好满足客户需求,基于全链条服务的空地运输、信息和零售网络才能实现价值最大化。

我国快递业务量自2014年起连续十年稳居世界第一,2023年快递业务量1320亿件,业务收入1.2万亿元。然而,目前我国尚未出现类似联邦快递、联合包裹的大型全链条物流服务公司,航空货运还比较分散,规模优势尚未体现。国内货运航空公司应当借鉴联邦快递以航空货运为主的全链条物流服务模式和成功经验,积极探索全链条物流服务。

上一篇: 突发!三大航集体发布!涉及日本航线

下一篇: 新舟60遥感机中后机身疲劳及损伤容限试验圆满收官

- 我国将构筑五大机场群 昆明...

- 航空公司8日起再次上调国内...

- 巧妙应对各层面试官

- 获取高薪职位的几个窍门

- 工作当中常遇到的劳动法律问...

- 王正华学习家祥局长讲话有感...

- 民航十二五规划增速放缓 拟...

- 进军海外市场 春秋谋划赴日...

- 东航国内首家成功完成纽约航...

- 第四届上海航展开幕 30余架...

- 乌鲁木齐机场T2本周启用 5分...

- 祥鹏航空启动圆梦之旅 三地...

- 国货航成都至浦东货机航班将...

- 空域资源稀缺 30家外航在北...

- 南航空乘招募武汉复试第三天...

- 东航、空管和机场三方交流合...

- 电视台实习记者采访招空姐 ...

- 台湾远东航空正式复航 空姐...

- 海航集团董事长陈峰谈民航受...

- 波音、空客飞机部分零部件有...

![[500108111007]](/Content/Default/images/rlzs.jpg){kind=link}